Shuningdek qarang

13.01.2025 15:05

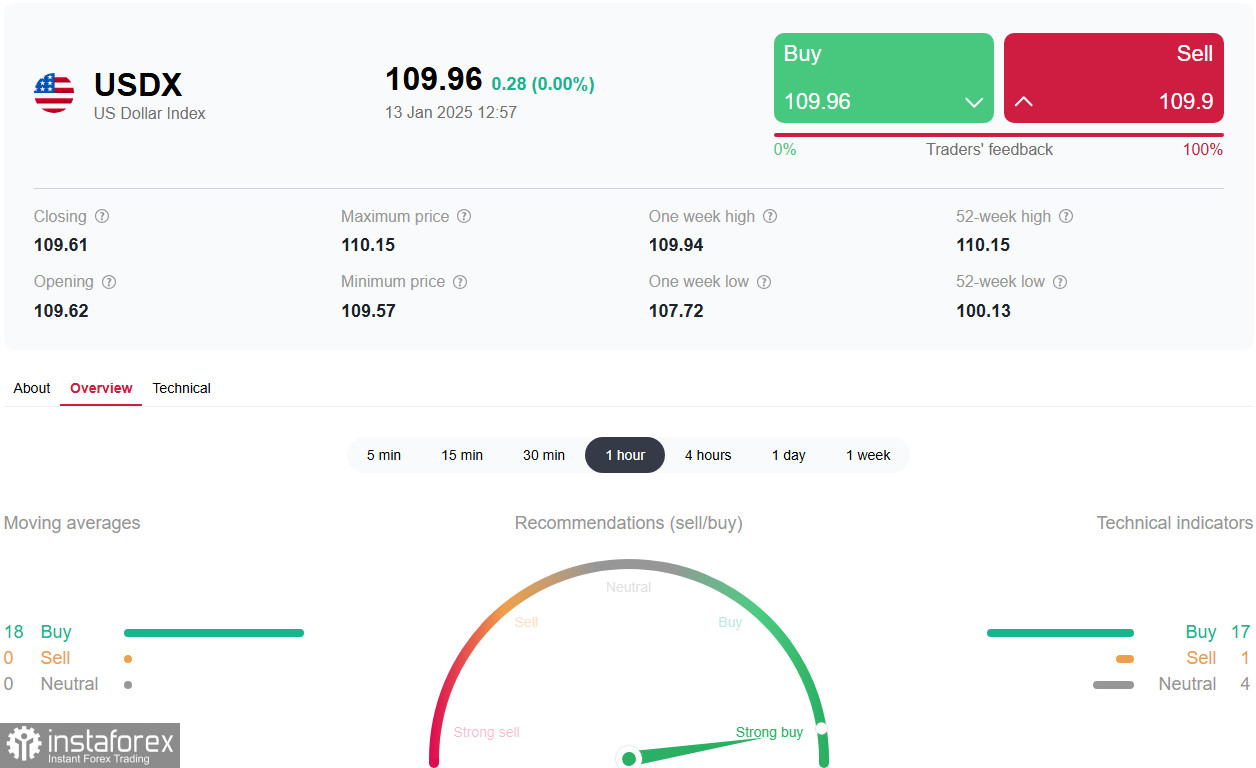

13.01.2025 15:05Получив поддержку от опубликованных в минувшую пятницу позитивных данных по рынку труда США, доллар продолжил развивать восходящую динамику. Так, его индекс USDX в начале американской торговой сессии понедельника торговался вблизи отметки 110.00. Напомним, что данные Минтруда США зафиксировали рост занятости в несельскохозяйственном секторе на +256,0 тыс. новых рабочих мест (при прогнозе в +164,0 тыс. и предыдущем значении в +212,0 тыс. месяцем ранее), а уровень безработицы в декабре снизился с 4,2% до 4,1%.

*) см. также:

Позитивный отчёт по рынку труда в США ещё больше снижает вероятность дальнейших снижений процентной ставки ФРС. Пока что участники рынка ждут 2 снижения по 0,25% процентной ставки в этом году. Однако и эти ожидания могут измениться в меньшую сторону, если действия новой администрации Белого Дома после инаугурации 20 января новоизбранного президента США Дональда Трампа вызовут ускорение инфляции.

Напомним, что ранее Трамп уже анонсировал повышение тарифов на ввозимые в страну товары из Мексики и Канады на 25% и на 10% из Китая. В руководстве ФРС также, как следует из недавних заявлений членов правления и опубликованных протоколов с декабрьского заседания, прогнозируют рост инфляции, драйвером которой может стать индексация внутренних налогов в меньшую сторону и рост внешнеторговых тарифов.

Как известно, по итогам декабрьского заседания руководители ФРС намекнули, что будут более осторожны в отношении снижения ставок, поскольку инфляция устойчиво сохраняется выше целевого уровня в 2%, экономика остается сильной, а в обновлённых медианных прогнозах теперь предполагается, что в 2025 году процентная ставка может быть снижена лишь на 0,50%, а не на 0,75%, как прогнозировалось еще в сентябре, напомнили мы в нашем недавнем обзоре «Доллар: накануне важных публикаций».

Опубликованные же в минувшую среду протоколы данного заседания подтвердили склонность руководителей ФРС к проведению более сдержанной политики. По их мнению, недавнее снижение процентной ставки на 1,0% во второй половине 2024 года является достаточным (см. наш предыдущий обзор «Доллар: краткие итоги завершающейся недели»).

Доллар также получает поддержку как защитный актив на фоне разворачивающихся геополитических событий. Инвесторы обеспокоены риторикой Трампа о необходимости покупки Гренландии и возвращения Панамского канала под контроль США, а недавно будущий советник по национальной безопасности Майк Уолц не исключил любые варианты по решению данных вопросов, в том числе военные.

Эта неделя может придать доллару новый бычий импульс, если публикуемые в среду свежие данные по инфляции в США укажут на ее ускорение. Отчет по инфляции за декабрь будет опубликован в среду, и прогнозы предполагают ускорение американского годового индекса потребительских цен CPI с +2,7% до +2,8% и стабилизацию 4-й месяц подряд базового годового показателя на уровне в 3,3%. Напомним, что целевой уровень инфляции для ФРС составляет 2,0%, и упорное нежелание инфляции снижаться может заставить ее руководителей пойти на новые жесткие меры, в то числе, на возобновление цикла ужесточения монетарной политики.

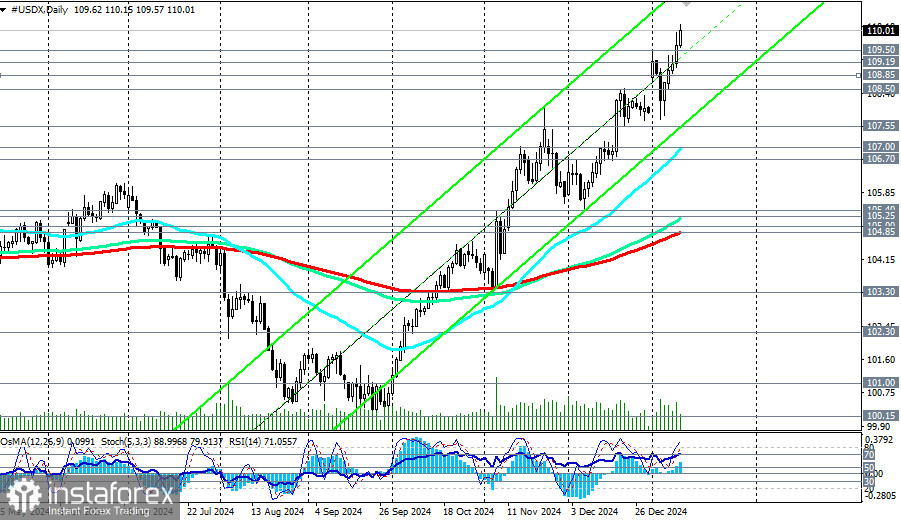

С технической же точки зрения индекс доллара USDX продолжает торговаться в зоне бычьего рынка, среднесрочного – выше ключевого уровня поддержки 104.85 (ЕМА200 на дневном графике), долгосрочного – выше ключевого уровня поддержки 102.30 (ЕМА200 на недельном графике). Предпочтительны длинные позиции по доллару (подробнее см. в обзоре «Индекс доллара USDX: сценарии динамики на 13 - 17.01.2025»).

Вы сегодня уже поставили лайк статье

*Taqdim etilgan bozor tahlili axborot tavsifiga ega va bitim tuzish uchun ko'rsatma bo'lib hisoblanmaydi.