Vea también

04.07.2024 03:07 PM

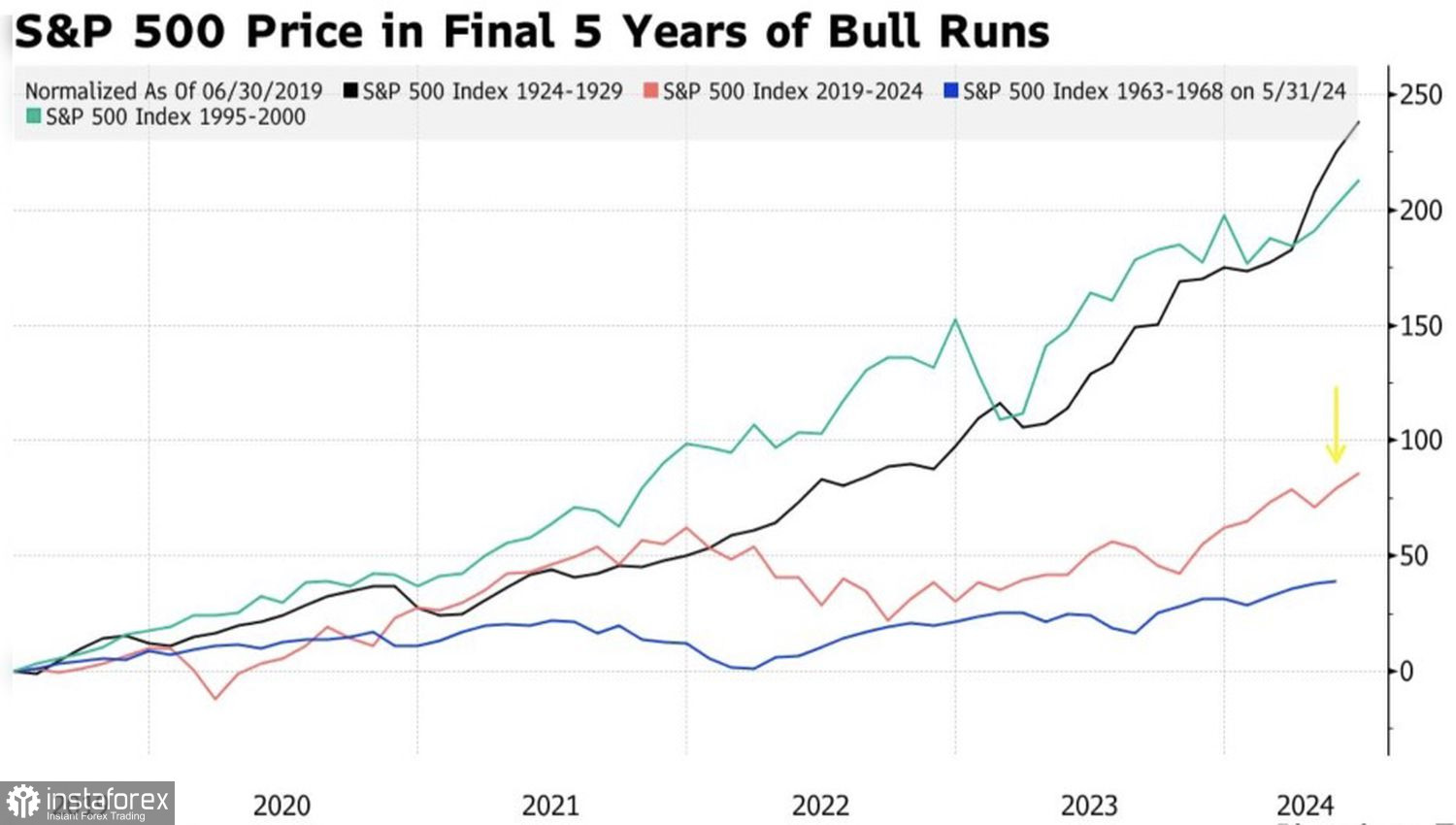

04.07.2024 03:07 PMAlabemos a los valientes. Desde los mínimos de 2022, la capitalización de las empresas que forman parte del S&P 500 ha aumentado en más de 16 billones de dólares. Desde principios de año, el amplio índice bursátil ha subido un 16% y ya ha marcado 33 nuevos máximos históricos. Sin embargo, este rally actual está lejos de ser el más rápido de los mercados "alcistas" que han tenido lugar desde 1924, lo que indica que aún tiene potencial no agotado. Más aún con la figura de Donald Trump en el horizonte.

Dinámica del S&P 500 en mercados "alcistas"

Según estimaciones de Deutsche Bank, las ganancias corporativas de las empresas del S&P 500 en abril-junio superaron las estimaciones de consenso de Wall Street en un 13%. Como resultado, por sexto trimestre consecutivo, el indicador superará los pronósticos promedio, lo cual es una excelente noticia para los "toros" del amplio índice bursátil. Sin embargo, para comprender qué factores están detrás de su marcha hacia el norte, es necesario estudiar su estructura.

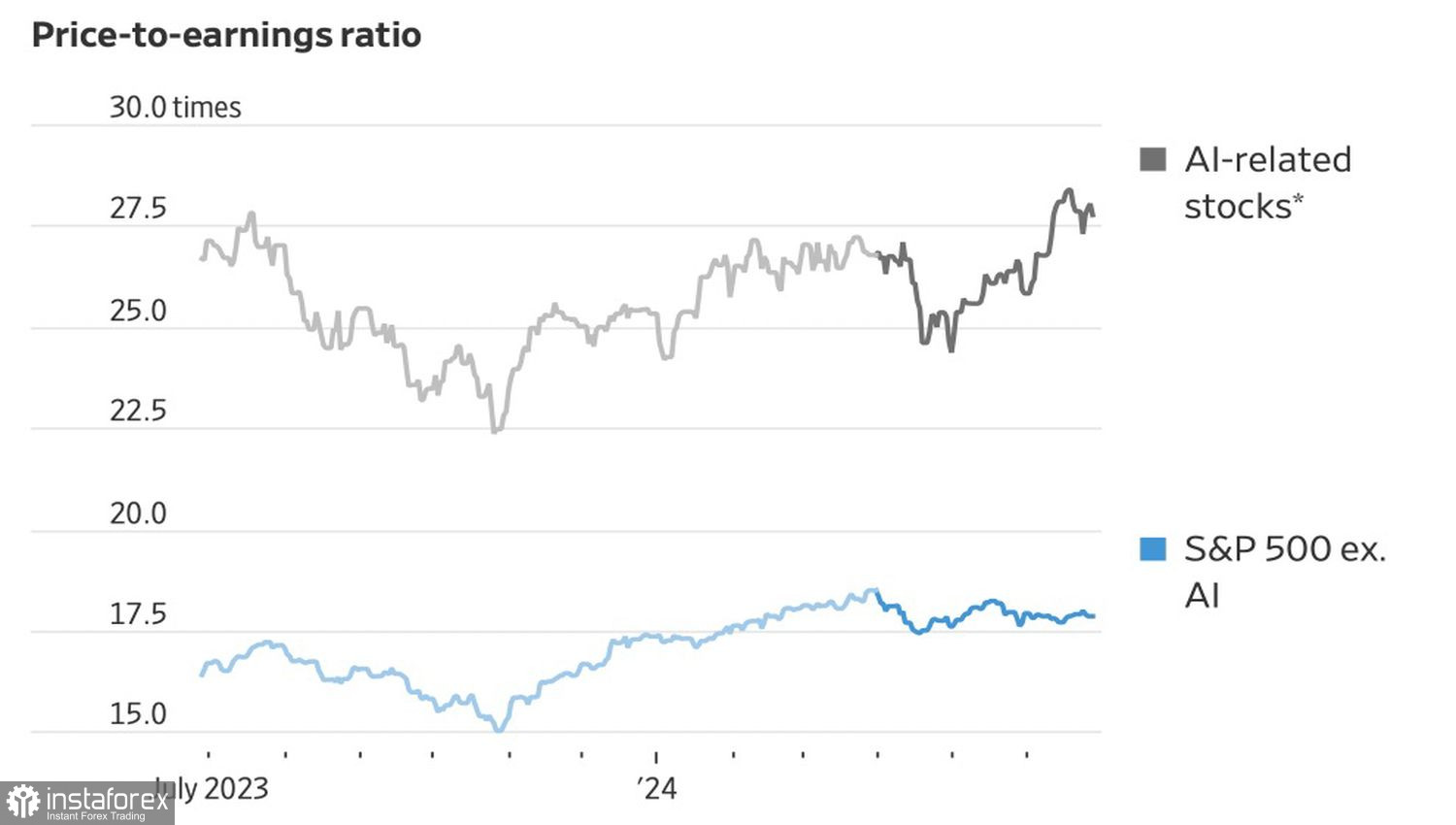

Si en la década de 1970 la proporción de empresas industriales y proveedoras de materiales era del 26%, ahora ha disminuido al 10,6%. Por otro lado, el peso de las tecnologías y las finanzas ha aumentado del 13% al 42% durante el mismo período. El 29% corresponde al sector tecnológico, y 6 de las 7 corporaciones con mayor capitalización pertenecen a este sector.

Esto significa que el S&P 500 actual es más sensible a la inteligencia artificial y a las tasas de interés que a la salud de la economía estadounidense y a las ganancias corporativas. No es sorprendente que las acciones de las corporaciones relacionadas con la IA hayan aumentado un 14,7% en su valor en el segundo trimestre, mientras que las demás perdieron un 1,2%.

Cuando el mercado muestra una mayor sensibilidad a las tasas de interés, las malas noticias de la economía estadounidense se convierten en buenas noticias para él. En tales condiciones, aumenta la probabilidad de un pronto inicio del proceso de flexibilización de la política monetaria de la Fed. De hecho, después de que los inversores vieron estadísticas decepcionantes sobre el comercio exterior, la actividad empresarial en el sector de servicios, las solicitudes de desempleo y el empleo en el sector privado según ADP, las probabilidades de una reducción de la tasa de los fondos federales en septiembre aumentaron del 63% al 73%. ¿Cómo no iba a subir el S&P 500?

Si el mercado de valores depende tanto de las tasas de interés, la reducción de la expansión monetaria debería llevar a una corrección más rápida de las acciones del sector tecnológico en comparación con las demás. Esto es precisamente lo que ocurrió en abril.

Dinámica del P/E por sectores del mercado de acciones estadounidense

Parece que con dos reducciones de las tasas de los fondos federales por parte de la Fed en 2024 y con tres o cuatro en 2025, el S&P 500 y el sector tecnológico dominante en su composición están destinados a continuar el rally. Lo principal es que la economía estadounidense no caiga en recesión.

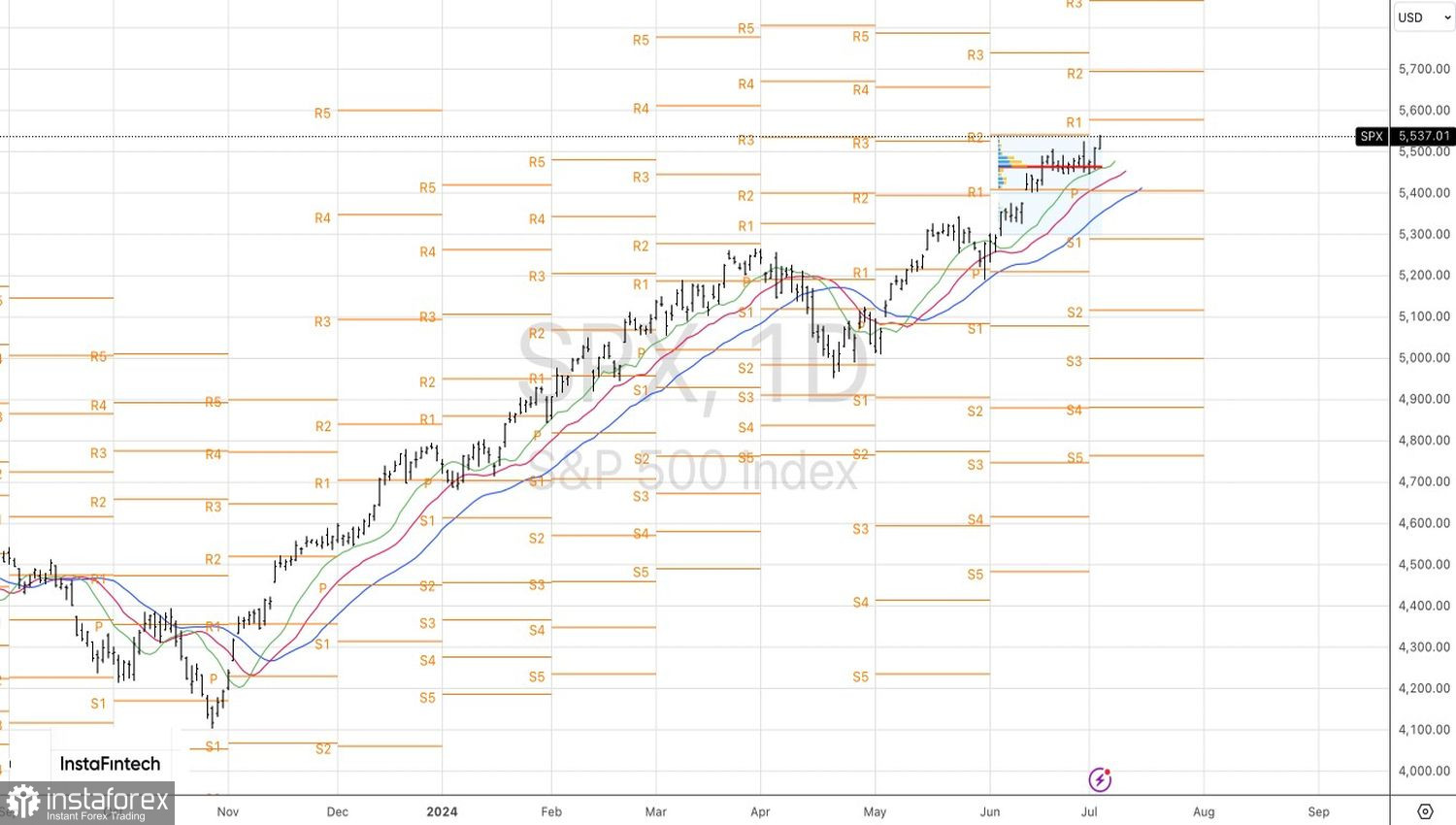

Técnicamente, en el gráfico diario del S&P 500 finalmente se cumplió el objetivo previamente establecido para posiciones largas en 5535. Mientras el amplio índice bursátil se negocie por encima del valor justo en 5465, los "osos" seguirán dominando el mercado. Utilizamos las correcciones para formar posiciones largas en dirección a 5650 y 5800.

You have already liked this post today

*El análisis de mercado publicado aquí tiene la finalidad de incrementar su conocimiento, más no darle instrucciones para realizar una operación.