Lihat juga

24.12.2024 09:46 AM

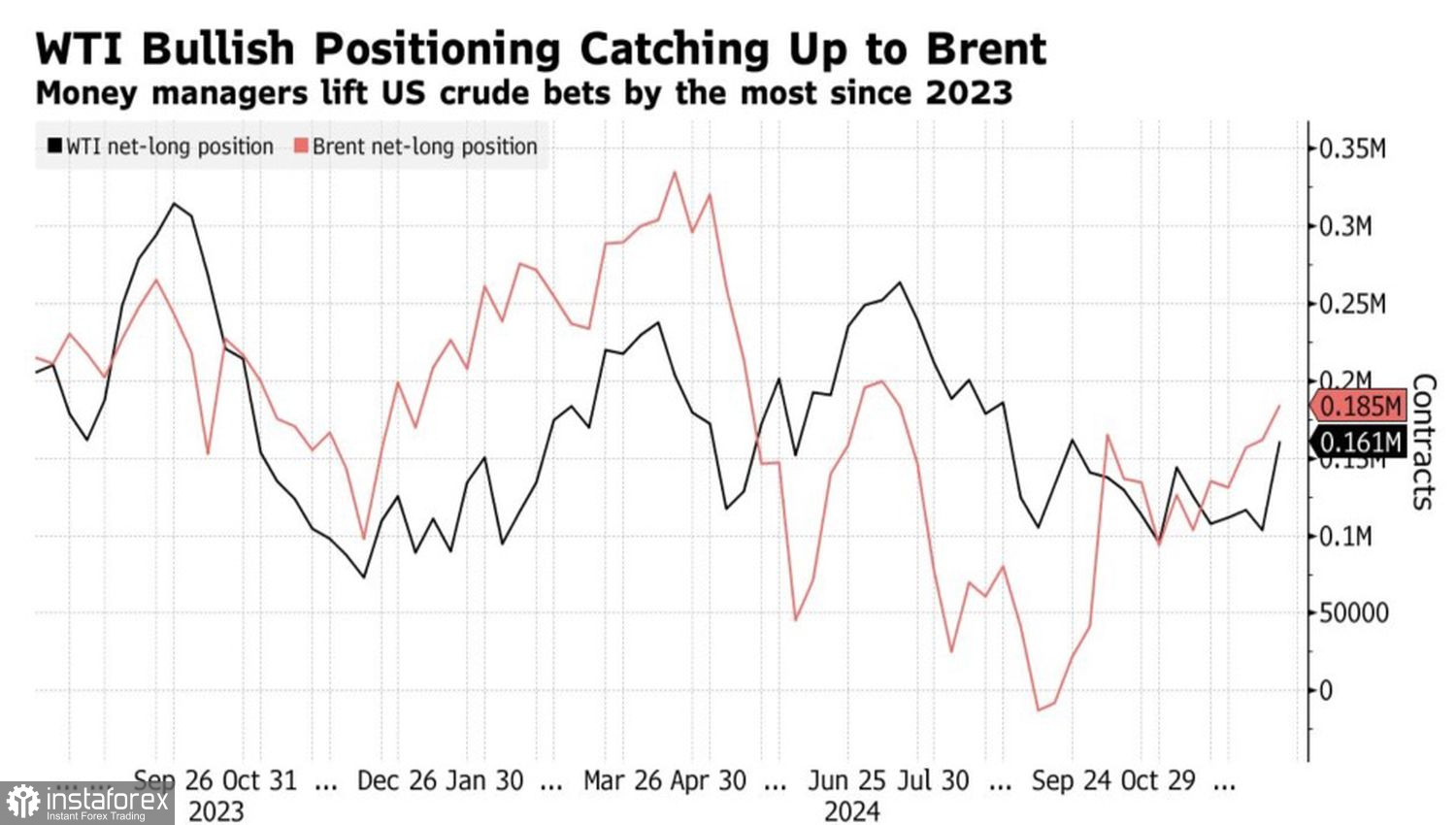

24.12.2024 09:46 AMParas Atas Tidak Mampu, Paras Bawah Enggan? Spekulator telah meningkatkan pembelian minyak pada kadar terpantas sejak September 2023, didorong oleh jangkaan bahawa sekatan baharu terhadap Rusia dan Iran akan mengetatkan bekalan, manakala langkah rangsangan China akan melonjakkan permintaan. Namun, harga minyak mentah Brent kekal degil dan statik, tidak menunjukkan kenaikan atau penurunan yang ketara. Adakah situasi revolusi sedang membara dalam pasaran minyak? Jika ya, sebarang penembusan daripada julat sederhana semasa mungkin perlu menunggu sehingga 2025. Lagipun, Krismas selalunya merupakan masa untuk menghentikan aktiviti perniagaan.

Dinamik Posisi Spekulatif dalam Minyak

Presiden Amerika Syarikat, Joe Biden, telah menandatangani rang undang-undang pembiayaan kerajaan yang dilanjutkan sehingga Mac 2025, yang telah membawa kegembiraan kepada pasaran kewangan. Kelembapan dalam ekonomi A.S. yang disebabkan oleh penutupan kerajaan akan menjadi kecelakaan kepada pelabur. Pada masa ini, A.S. adalah pemacu utama pertumbuhan KDNK global dan permintaan minyak. Pakar-pakar Bloomberg menjangkakan pengurangan sebanyak 2 juta tong dalam inventori minyak mentah AS bagi minggu berakhir 20 Disember, yang berkemungkinan akan menyokong harga minyak Brent dan WTI.

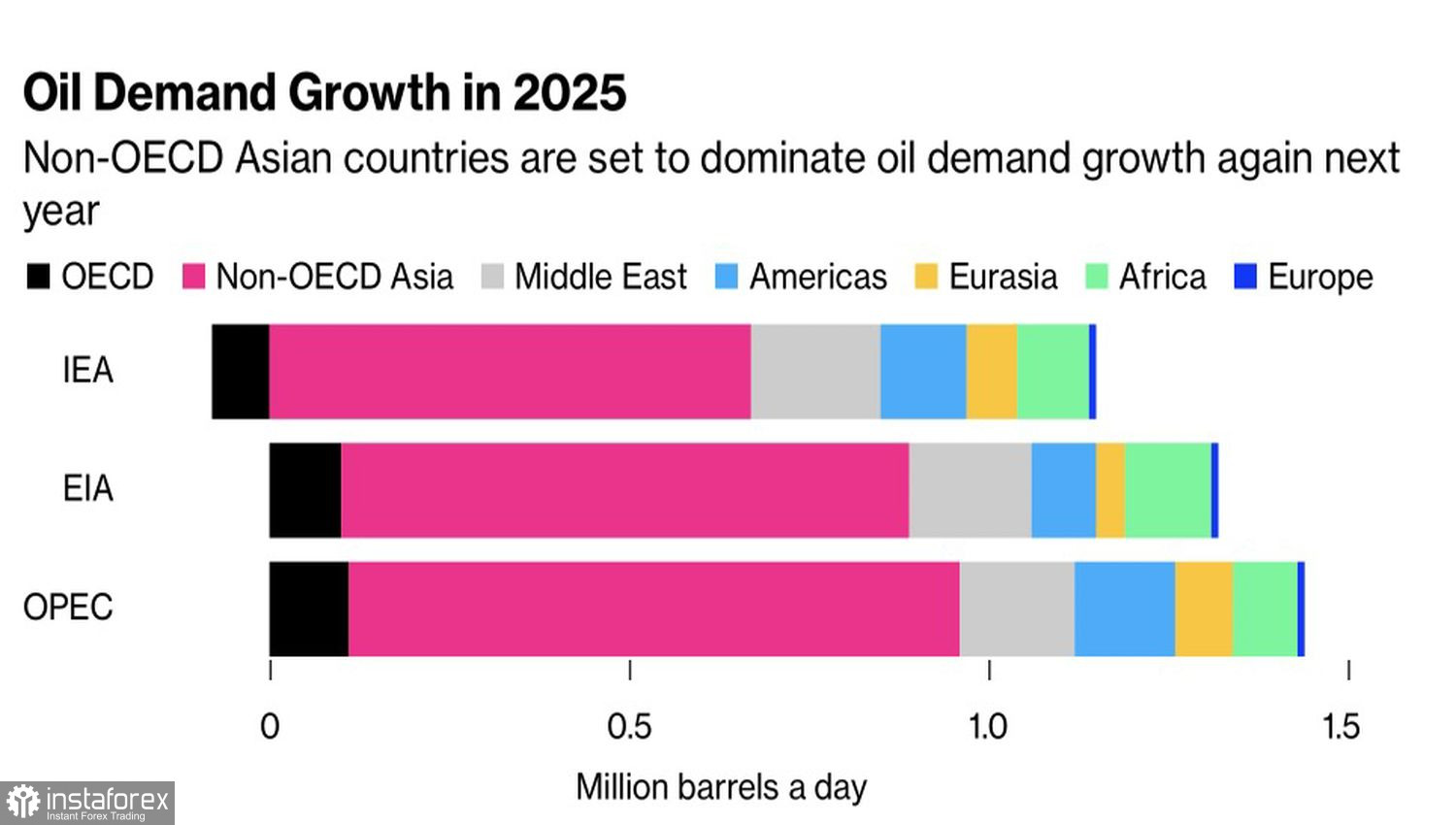

Walau bagaimanapun, China, India, dan negara-negara Asia lain dijangka menjadi penyumbang utama kepada pertumbuhan permintaan minyak global pada tahun 2025, menyumbang kira-kira 60% daripada peningkatan tersebut. OPEC meramalkan peningkatan sebanyak 1.45 juta tong sehari (b/d), manakala Agensi Tenaga Antarabangsa (IEA) menganggarkannya pada 1.08 juta b/d.

Struktur Permintaan Minyak Global

Walaupun begitu, realitinya mungkin tidak seoptimistik itu. Perang dagang antara Amerika Syarikat dan China berkemungkinan akan memperlahankan ekonomi China. Pada tahun 2023, China menyumbang 16% daripada permintaan minyak global, bersamaan dengan 16.4 juta tong sehari (b/d), satu peningkatan daripada hanya 9% pada tahun 2008. Namun begitu, permintaan yang kukuh bagi kenderaan elektrik dan krisis hartanah yang berterusan di negara itu mengurangkan seleranya terhadap minyak. Permintaan bagi petrol dan diesel dipercayai telah mencapai puncaknya dan dijangka akan 3.6% lebih rendah pada tahun 2024 berbanding pada tahun 2021.

Tarif AS ke atas import dari China menimbulkan kebimbangan dalam pasaran minyak. Sebagai contoh, kenyataan Donald Trump bahawa Kesatuan Eropah mungkin dikenakan tarif jika tidak meningkatkan pembelian minyak dan gas AS telah mengurangkan momentum kenaikan bagi minyak mentah Brent. Akibatnya, harga gred Laut Utara ini dengan cepat kembali kepada pengukuhan, dan pergerakan harganya kini menyerupai sejenis pegas yang sedang dimampatkan. Persoalannya tetap ada: Bilakah ia akan meletus?

Pasaran minyak menutup tahun 2024 dengan sentimen yang bercampur. Pihak optimis menjangkakan peningkatan dalam permintaan global, terutamanya dari Asia dan A.S. Sebaliknya, pihak pesimis memberi amaran bahawa negara-negara bukan OPEC+ mungkin akan membanjiri pasaran dengan bekalan baharu, yang berkemungkinan menyebabkan penurunan harga.

Dari perspektif teknikal, corak segi tiga terus terbentuk pada carta harian Brent. Penembusan di atas had atas sekitar $74 setiap tong boleh mencipta peluang untuk kedudukan panjang. Sebaliknya, penembusan tegas pada tahap sokongan AS$72 boleh mencadangkan potensi untuk menjual. Kemasukan pendek yang agresif mungkin dipertimbangkan jika harga berjaya menguji nilai wajar pada AS$72.45.

You have already liked this post today

* Analisis pasaran yang disiarkan di sini adalah bertujuan untuk meningkatkan kesedaran anda, tetapi tidak untuk memberi arahan untuk membuat perdagangan.