Voir aussi

08.01.2025 08:56 AM

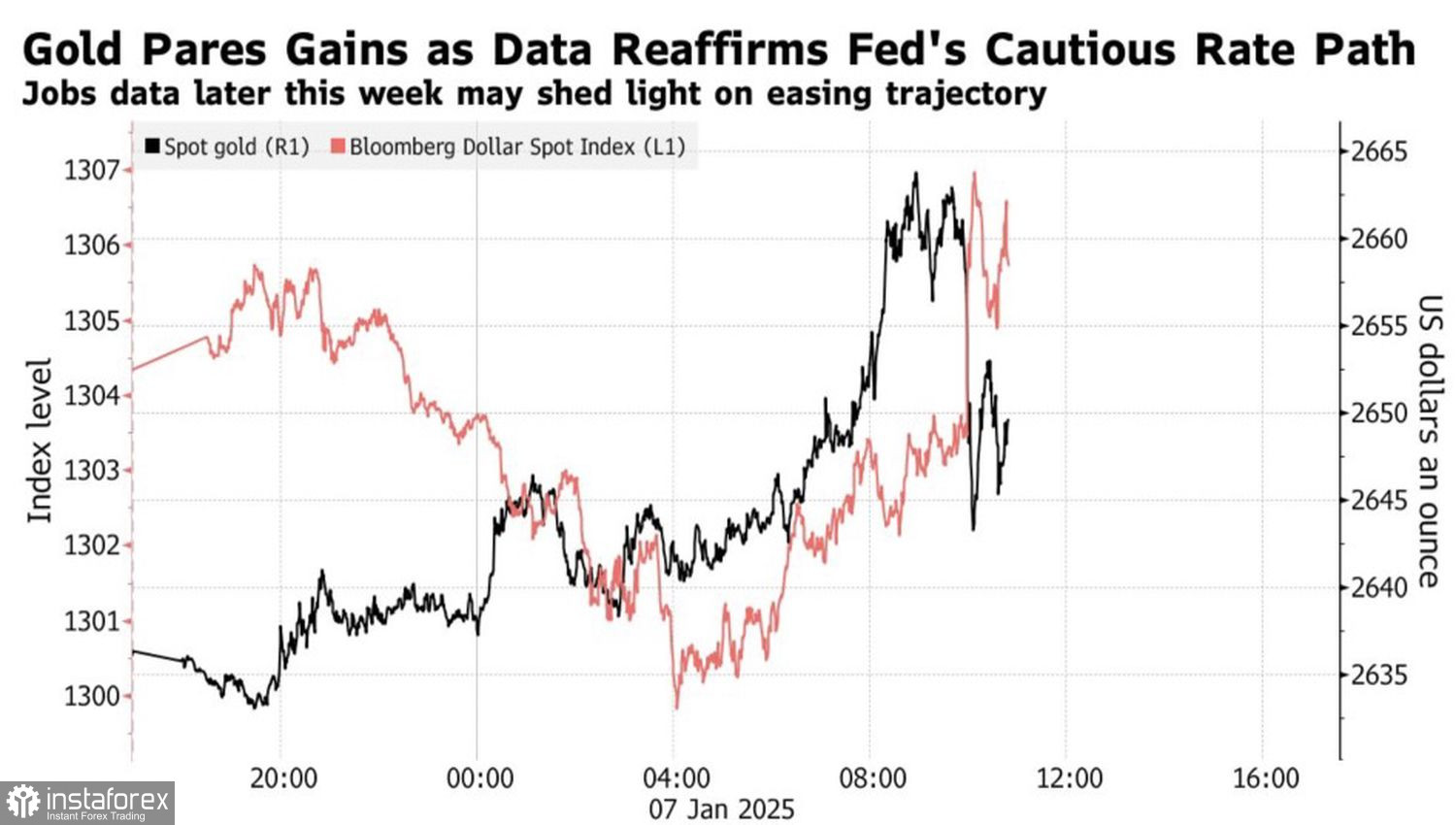

08.01.2025 08:56 AML'or a montré sa résilience malgré les spéculations entourant les tarifs commerciaux de Donald Trump et une série de solides données économiques américaines. Le métal précieux a trouvé un soutien dans l'incertitude concernant les politiques du président élu des États-Unis, ainsi qu'une augmentation du volume des réserves d'or détenues par la Banque populaire de Chine (PBoC), qui est passé de 72,96 millions à 73,29 millions d'onces en décembre. En 2024, la PBoC a acquis 44 tonnes d'or, contribuant significativement au rallye de 27% de XAU/USD l'année dernière. Après une pause de six mois, la PBoC a repris ses opérations sur l'or en novembre et en décembre.

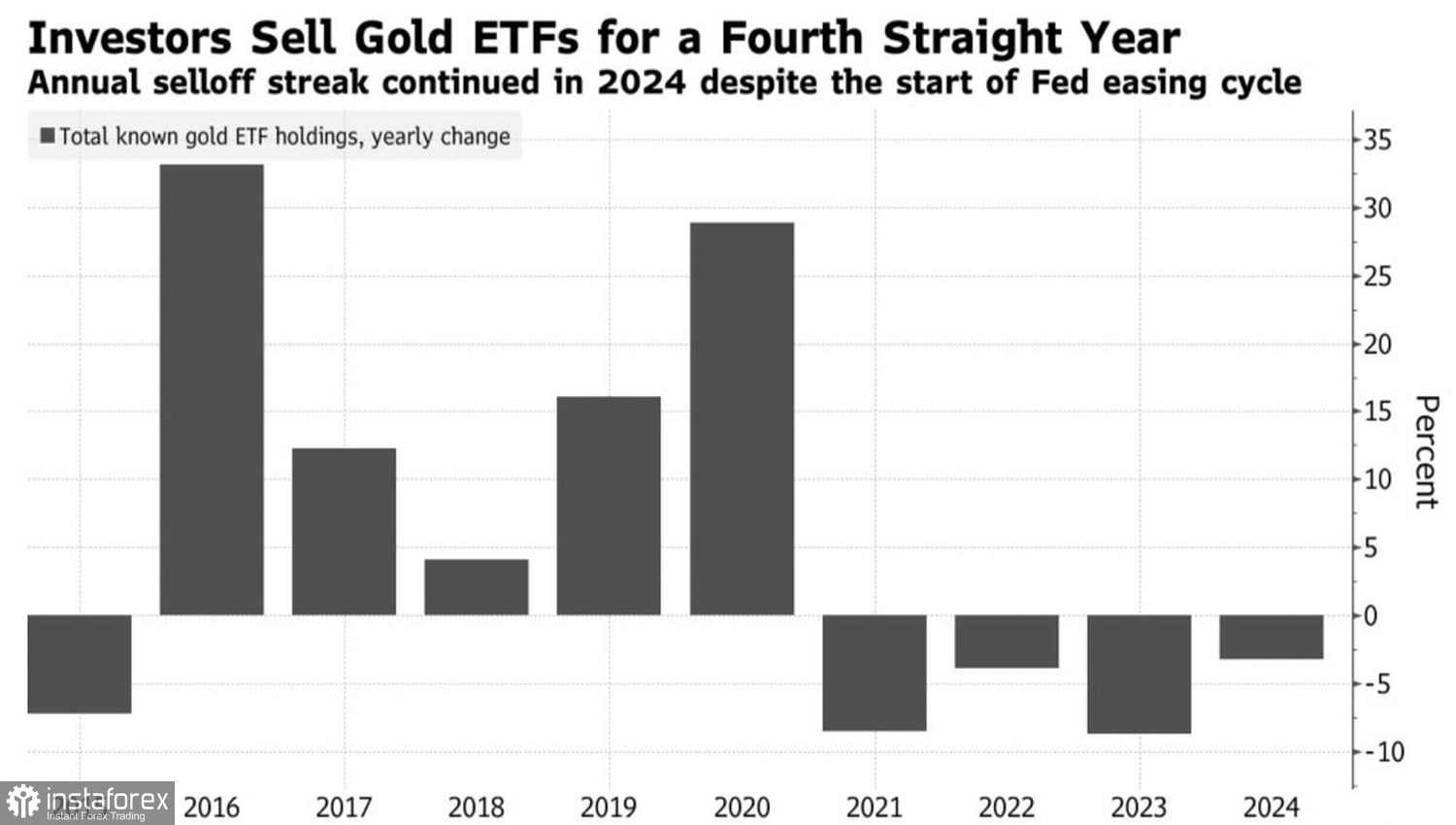

Les achats des banques centrales, l'assouplissement monétaire de la Réserve fédérale et les risques géopolitiques ont été les principaux facteurs à l'origine du mouvement à la hausse de XAU/USD l'année dernière. Cependant, certains de ces facteurs se sont affaiblis, poussant Goldman Sachs à réviser sa prévision pour l'or en 2025 de 3 000 $ à 2 910 $ par once. La banque suggère qu'une pause dans le cycle d'assouplissement monétaire de la Fed entraînera de nouvelles sorties de capitaux des fonds négociés en bourse spécialisés (ETFs), une tendance qui persiste depuis quatre années consécutives.

La baisse d'intérêt pour l'or parmi les investisseurs particuliers est compensée par une demande accrue de la part des banques centrales, ce qui permet à Goldman Sachs de maintenir une perspective positive quant à l'avenir de l'or. La banque prévoit que les banques centrales achèteront en moyenne 39 tonnes d'or par mois en 2025.

En revanche, les spéculateurs sont moins optimistes sur l'or comparé à Goldman Sachs. Ils ont réduit leurs positions longues nettes sur l'or à des niveaux bas en six mois, anticipant une pause prolongée dans le cycle d'assouplissement monétaire de la Fed. De plus, la croissance de l'activité du secteur des services aux États-Unis – de 52,1 à 54,1 en décembre – et la hausse des offres d'emploi de 7,8 millions à 8,1 millions en novembre ont augmenté les chances de maintenir le taux des fonds fédéraux à 4,5 % jusqu'à la fin de l'année, faisant passer la probabilité de 12 % à 17 %.

Le marché des futures anticipe un seul acte d'assouplissement monétaire en 2025, avec les chances d'une deuxième baisse tombant de 70 % à 35 %. Cela pousse le rendement des obligations du Trésor américain à 10 ans à la hausse et soutient le dollar. Étant donné que l'or est coté en dollar américain, sa corrélation avec l'indice USD est typiquement inverse.

Le marché de l'or a fait preuve de résilience face au renforcement du dollar américain, stimulé par les spéculations autour des tarifs douaniers de Donald Trump et la baisse des indices boursiers américains, ce qui a accru son attrait en tant qu'actif refuge. Si les réactions du marché continuent d'être influencées par les décisions imprévisibles du président américain, une chute significative du taux de change XAU/USD est peu probable.

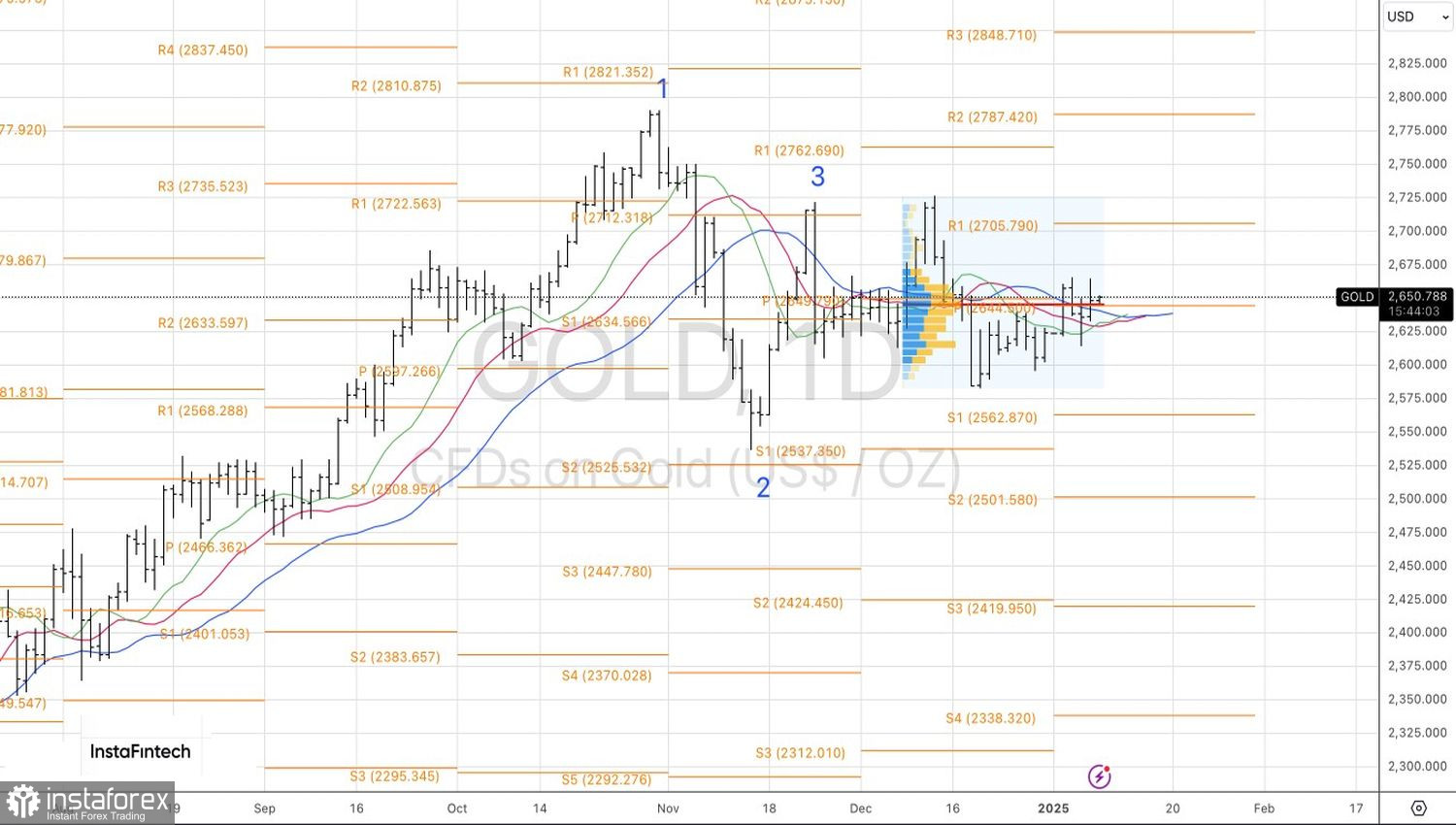

Sur le graphique journalier, l'or est actuellement en phase de consolidation au sein du schéma « Splash and Shelf » basé sur la formation 1-2-3. Les prix s'approchent de leur juste valeur à 2,645 $ l'once. Si le sentiment haussier persiste, la probabilité d'une hausse vers 2,710 $ augmente. En revanche, si les acheteurs ne parviennent pas à maintenir leur position, le prix de l'or pourrait descendre à 2,585 $ ou moins.

You have already liked this post today

*The market analysis posted here is meant to increase your awareness, but not to give instructions to make a trade.