Voir aussi

12.12.2024 12:48 AM

12.12.2024 12:48 AMLes anciens schémas fonctionnent-ils encore ? Une analyse des dynamiques saisonnières des devises sur le Forex montre que décembre est généralement un bon mois pour l'euro et un mauvais mois pour le dollar américain. Selon MUFG, l'EUR/USD a tendance à se renforcer au cours du dernier mois de l'année, pour ensuite perdre ses gains entre janvier et mars. Ce schéma s'est confirmé en décembre 2016, lorsque Donald Trump est entré en fonction aux États-Unis. Mais cela signifie-t-il que l'histoire va se répéter ?

Lorsqu'un investisseur achète une action, que privilégie-t-il: un bilan solide ou des bénéfices plus élevés? La réponse dépend de ce qui motive le marché — la peur ou l'avidité. Du point de vue d'un trader d'actions, l'Europe représente une région avec un bilan plus solide. Bien que les problèmes en France et en Italie soient évidents, la zone euro affiche un ratio dette publique/PIB de 88,2 %, en baisse constante par rapport à son pic de 98,8 %. En revanche, le ratio américain est de 97,8 % et continue d'augmenter.

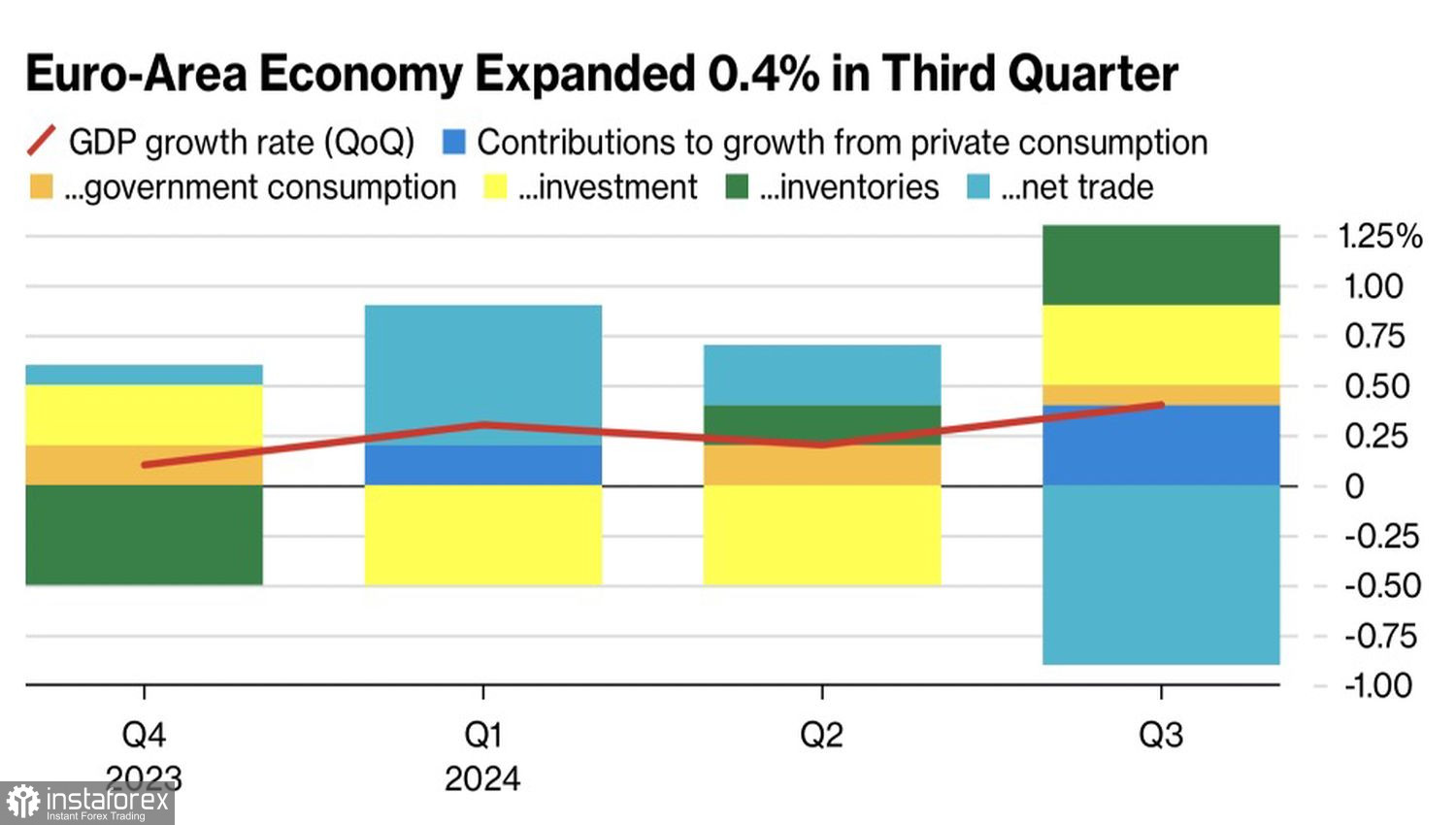

Le bilan de la zone euro est sans aucun doute plus solide, mais les États-Unis offrent des profits impressionnants. Leur économie croît à près de 3 %, tandis qu'une expansion du PIB de 0,4 % dans la zone euro est considérée comme une performance solide.

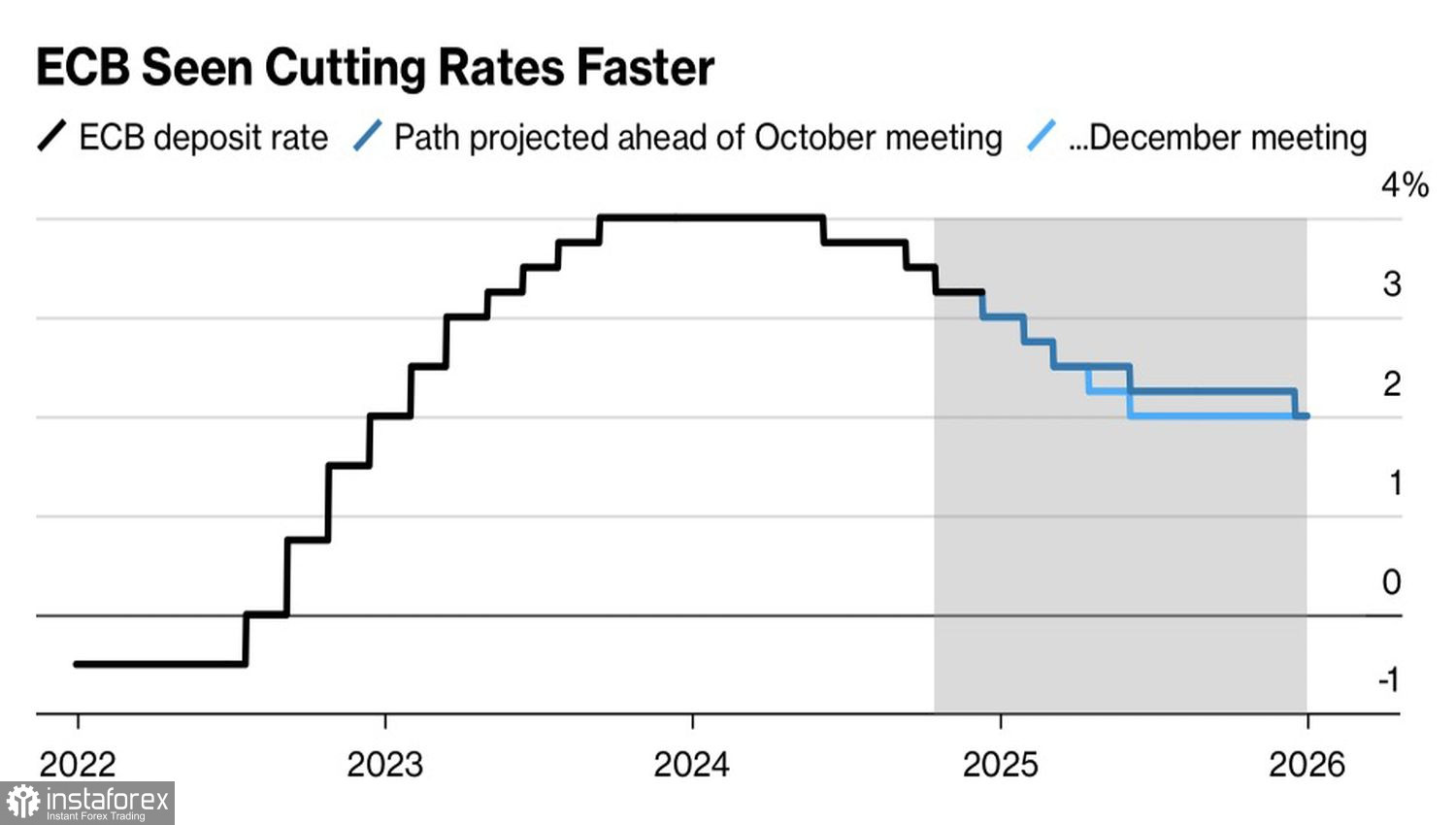

Pour stimuler la croissance, il serait prudent de continuer à réduire les taux d'intérêt. Cela pourrait encourager les ménages et les entreprises à passer de l'épargne à la dépense, offrant ainsi un soulagement à l'Allemagne frappée par la récession et à la France politiquement éprouvée. Tous les membres du Conseil des gouverneurs de la Banque centrale européenne s'accordent sur la nécessité d'un assouplissement monétaire supplémentaire. Cependant, les opinions divergent quant à savoir si cela ravivera efficacement l'économie, car cela dépend de savoir si le ralentissement est cyclique ou structurel.

Selon Bloomberg, les coûts d'emprunt devraient baisser de 3,25 % à 3,00 %, avec le taux de dépôt atteignant éventuellement 2,00 %. Les marchés à terme prévoient un taux inférieur de 1,75 % à la fin du cycle d'assouplissement. Pendant ce temps, Citi et PIMCO projettent une baisse encore plus significative, avec un taux terminal à 1,50 %.

Le différentiel actuel du coût d'emprunt entre les États-Unis et la zone euro est de 150 points de base (pbs). D'ici la fin de 2025, cet écart devrait s'élargir à 175–200 pbs, accroissant ainsi les écarts de rendement sur les marchés de la dette des deux régions. Cela devrait probablement soutenir la tendance baissière de l'EUR/USD. La politique "America First" de Donald Trump pourrait également exacerber cette divergence. Les stimuli budgétaires devraient stimuler le PIB des États-Unis, tandis que les tarifs commerciaux pourraient freiner la croissance dans la zone euro.

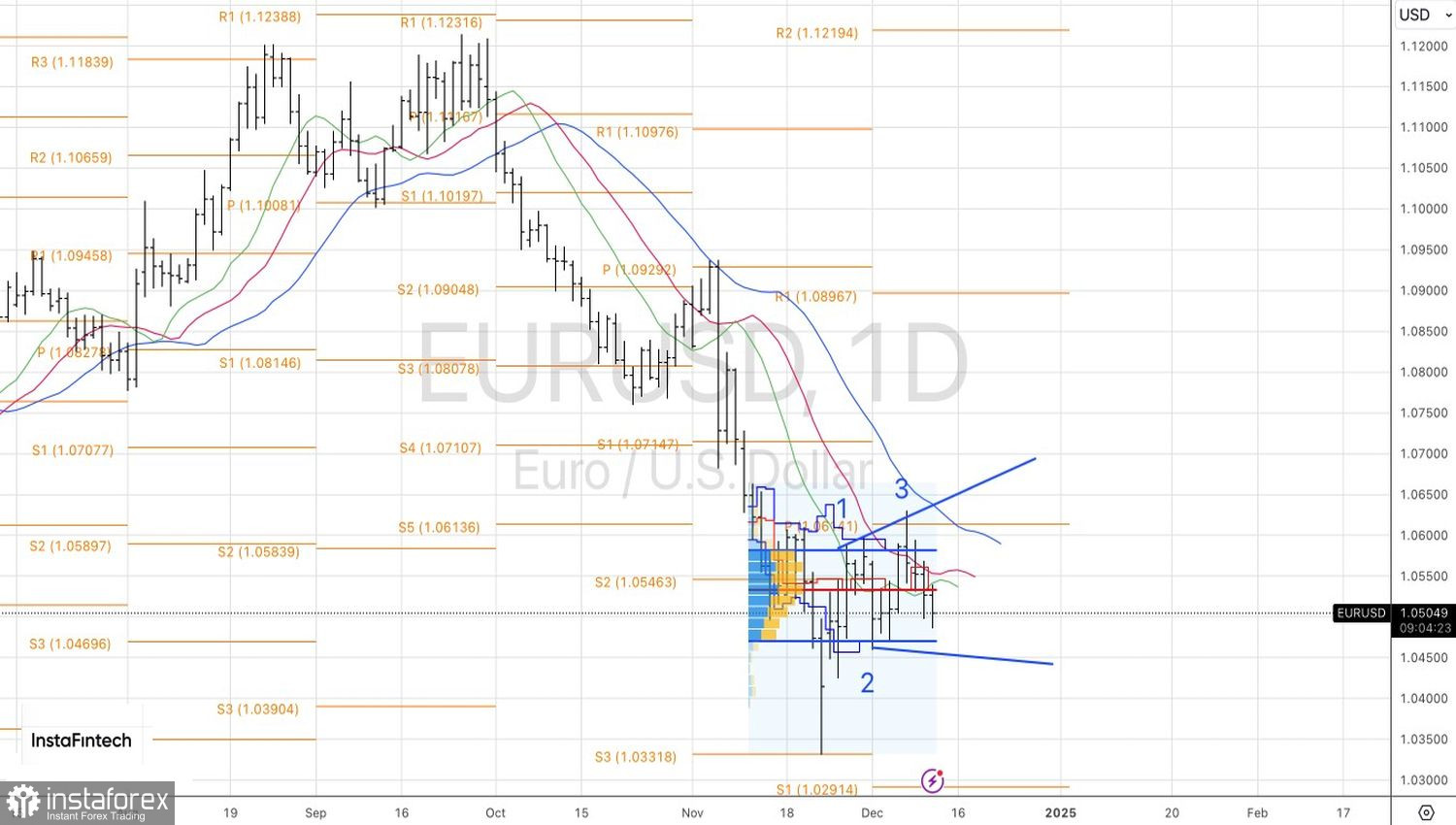

Sur le graphique journalier, les tendances baissières de l’EUR/USD ont franchi la juste valeur de la paire et semblent prêtes à reprendre la tendance à la baisse. Une rupture décisive en dessous de la zone de support de 1,0455–1,0460 est nécessaire pour confirmer cela. Un tel mouvement offrirait des opportunités pour augmenter les positions à court. Sinon, il serait judicieux d'envisager de passer de la vente à l'achat.

You have already liked this post today

*The market analysis posted here is meant to increase your awareness, but not to give instructions to make a trade.