Voir aussi

02.10.2024 03:40 PM

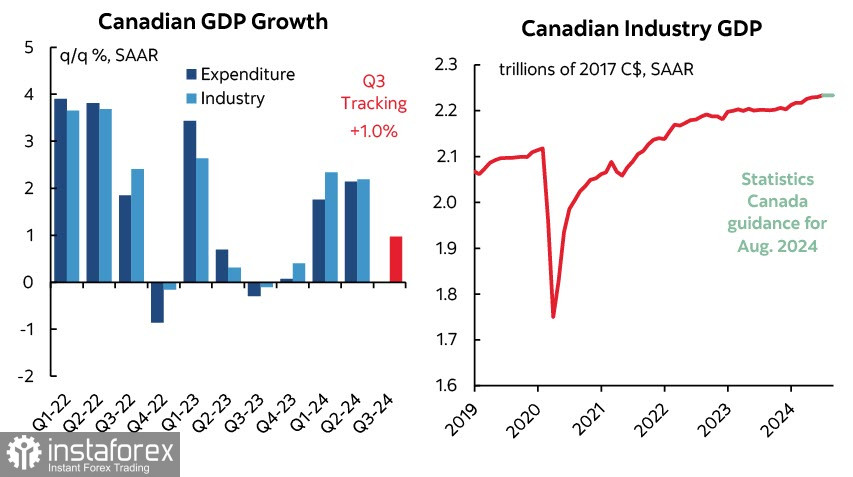

02.10.2024 03:40 PMLe PIB du Canada a augmenté de 0,2 % d'un mois sur l'autre en juillet, dépassant les prévisions de 0,1 %, malgré le risque d'un résultat plus faible. L'économie canadienne s'est étendue six fois au cours des sept derniers mois, montrant une croissance modérée mais régulière. Le point négatif est que cette croissance économique se produit dans un contexte d'immigration élevée. Lorsqu'on ajuste par habitant, elle semble plutôt faible. Les données préliminaires pour août indiquent une croissance nulle, avec un taux annuel oscillant autour de 1,3 % au troisième trimestre. Bien que cela soit loin d'une récession potentielle, cela met la pression sur la Banque du Canada pour ajuster sa politique monétaire.

La faiblesse de l'économie canadienne a un impact positif sur l'inflation. L'IPC annuel a chuté pour atteindre le niveau cible de 2 % en août. En revanche, le taux de chômage a atteint 6,6 % en août et continue de grimper. Le gouverneur de la Banque du Canada, Tiff Macklem, a déclaré que la banque centrale souhaite stimuler la croissance, laissant entendre que la situation pourrait conduire à une réduction de taux de 50 points de base lors de la prochaine réunion d'octobre. Les trois baisses de taux précédentes, totalisant 75 points de base, semblent insuffisantes. Inutile de dire que si la Banque du Canada réduit les taux de 50 points de base le 23 octobre, cela anéantirait tout espoir de renforcement du dollar canadien, car les rendements des obligations canadiennes sont déjà inférieurs à ceux des obligations américaines après trois baisses de taux, et cet écart risque de se creuser.

Cependant, il y a un aspect positif. Le discours du président de la Fed, Jerome Powell, dans lequel il a affirmé que les marchés surestiment l'ampleur des baisses de taux, a provoqué de forts mouvements sur les marchés mais n'a pas fondamentalement changé les prévisions. Ainsi, une réduction de taux de 75 points de base par la Réserve fédérale est toujours attendue d'ici la fin de l'année, comme avant les commentaires de Powell. Cela signifie que le dollar américain reste sous pression vendeuse.

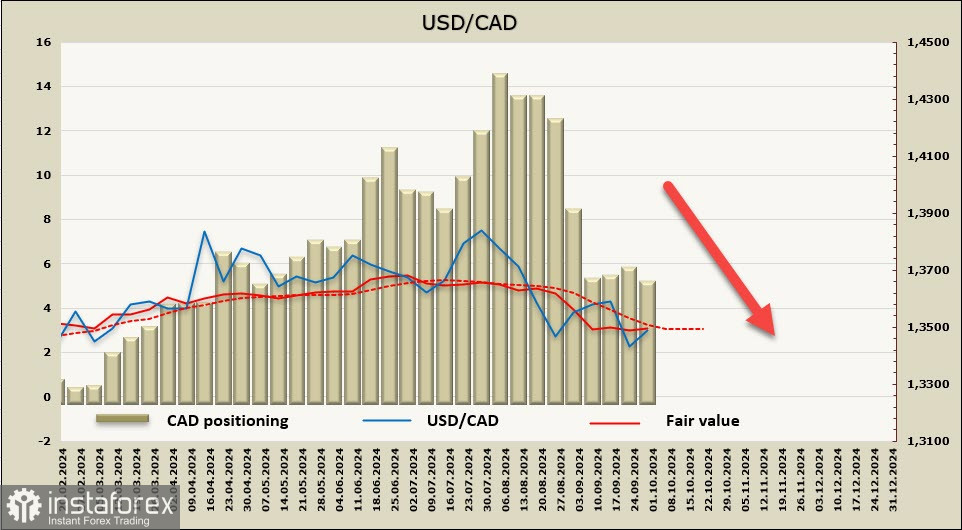

La position nette courte sur le dollar canadien a diminué de 0,5 milliard de dollars au cours de la semaine de référence, passant à -4,88 milliards de dollars. Le sentiment du marché reste baissier et le dollar canadien possède actuellement la position la plus faible face au dollar américain parmi les devises du G10. C'était la seule monnaie qui n’a pas réussi à se renforcer contre le dollar le mois dernier. La valeur estimée est en dessous de la moyenne à long terme, ce qui prépare le terrain pour un mouvement à la baisse de l'USD/CAD. Cependant, il n’y a pas de direction claire dans le prix estimé.

Après une forte hausse en août, le dollar canadien est resté dans une fourchette latérale tout le mois de septembre. La dynamique baissière reste valide. À l'heure actuelle, un mouvement baissier supplémentaire semble encore plus probable qu'un rallye du USD/CAD. Cependant, le dollar canadien peine à trouver des raisons de se renforcer. Nous nous attendons à ce que le USD/CAD commence finalement un mouvement vers l'objectif à long terme de 1.3170, avec une résistance dans la zone de 1.3520/30. Un repli à ce niveau justifie une vente, visant un nouveau plus bas de 1.3419.