Voir aussi

11.09.2024 10:42 AM

11.09.2024 10:42 AMLe point culminant de la journée sera la publication des données sur l'inflation des consommateurs aux États-Unis. Une large majorité des marchés croit que l'IPC brûlant donnera le feu vert à la Réserve fédérale pour commencer à réduire les taux d'intérêt.

Selon les prévisions consensuelles, l'Indice des prix à la consommation (IPC) en glissement annuel devrait montrer un sérieux ralentissement de la pression inflationniste de 2,9 % en juillet à 2,5 % en août, tandis que le taux de croissance mensuel devrait rester à 0,2 %. Aucune modification n'est attendue pour l'inflation de base, avec des IPC de base annuels et mensuels prévus à 3,2 % et 0,2 %, respectivement.

La plupart des participants du marché pensent que, quel que soit le résultat, que l'inflation diminue moins que prévu ou reste même à 2,9 %, le taux des fonds fédéraux sera toujours réduit. La question est : de combien ?

Les contrats à terme sur les taux des fonds fédéraux indiquent actuellement une probabilité de 65 % d'une réduction de taux de 0,25 % et une chance de 35 % d'une réduction de 0,50 %. Quoi qu'il en soit, le marché est convaincu que le taux directeur de la Fed sera réduit. L'argument principal reste le ralentissement significatif de la croissance de l'emploi et la tendance à la baisse de l'inflation ces derniers mois. Cependant, si l'on compare l'inflation aux États-Unis avec celle de la zone euro ou du Royaume-Uni, on obtient une idée intéressante. L'inflation des consommateurs dans la zone euro et au Royaume-Uni a chuté à 2,2 %, alors qu'elle reste à 2,9 % aux États-Unis, du moins jusqu'à la publication d'aujourd'hui. La Banque d'Angleterre et la Banque centrale européenne ont hésité à baisser davantage les taux, invoquant l'incertitude quant à savoir si l'inflation restera basse sur une longue période. Pendant ce temps, la Réserve fédérale a signalé depuis plusieurs mois qu'elle a l'intention de réduire les coûts d'emprunt, même lorsque l'inflation était au-dessus de 3,0 %, bien qu'elle ait conditionné ces promesses à une réduction prospective de l'inflation.

En observant ces développements, on peut argumenter qu'il y a une coordination entre les banques centrales des économies occidentales, dirigée par la Réserve fédérale. Je l'avais déjà souligné auparavant. En aucun cas la Banque d'Angleterre, la BCE ou d'autres partenaires clés de la Fed ne commenceront à réduire les coûts d'emprunt tant que la Fed ne prendra pas l'initiative des réductions de taux, s'assurant ainsi qu'ils ne dévient pas de la "ligne de conduite". Si tous les partenaires de la Fed, y compris la BCE, devaient réduire les taux d'intérêt, cela entraînerait une forte hausse de la valeur du dollar américain, nuisant à la compétitivité des biens américains sur les marchés étrangers et, par conséquent, à l'économie américaine. Même si, hypothétiquement, la Fed ne réduit pas les taux le 18 septembre en raison d'une éventuelle hausse de l'inflation - une possibilité que j'ai mentionnée dans mon article précédent -, la BCE, la Banque d'Angleterre et d'autres banques centrales alignées sur les États-Unis retarderont probablement aussi les réductions de taux, même si leur inflation chute à 2,0 %. Cela soutiendrait l'hégémonie américaine sur les marchés mondiaux.

Quelles sont les attentes sur les marchés aujourd'hui ?

Je crois que la Réserve fédérale a déjà décidé de réduire les taux d'intérêt, et toute éventuelle diminution de l'inflation servirait de parfait prétexte pour le faire. Comment les marchés réagiront-ils aux données montrant une baisse de l'inflation à 2,5 % en glissement annuel, comme prévu ? Je pense que cela entraînerait une hausse locale des indices boursiers, en commençant par les indices américains, tandis que le dollar sera sous pression, et l'indice ICE est susceptible de tomber en dessous de 101,00 ou même plus bas.

Quelle pourrait être l'ampleur du déclin du dollar américain ? Je pense que ce déclin ne sera pas très significatif, car la prochaine réduction de taux, surtout de 0,25 %, est déjà largement intégrée dans les actifs. Un affaiblissement supplémentaire du dollar dépendra de la décision de la Fed. Si elle réduit les taux d'intérêt de 0,25 %, nous pourrions même voir le début d'une correction à la fin de la réunion, lorsque les investisseurs prendront leurs bénéfices. En d'autres termes, le marché pourrait suivre la règle classique du "acheter sur la rumeur, vendre sur la nouvelle".

Prévision du jour

EUR/USD Le pair EUR/USD se négocie en dessous du niveau de résistance de 1.1050. Il pourrait franchir ce niveau si les données sur l'inflation américaine sont inférieures aux prévisions. Dans ce cas, l'instrument pourrait monter à 1.1150. Cependant, en cas de surprise avec une inflation en hausse, le pair pourrait tomber à 1.1000.

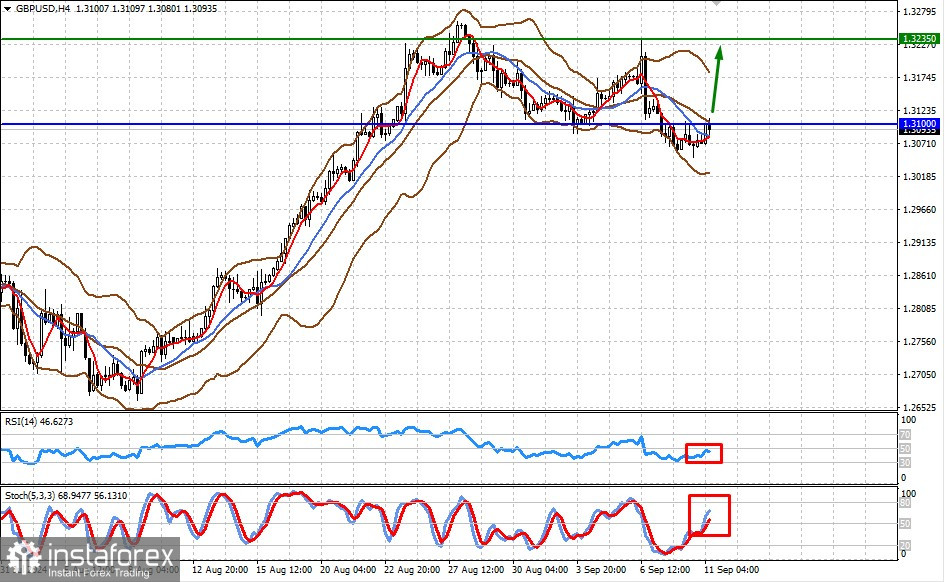

GBP/USD Le pair GBP/USD est en dessous du fort niveau de résistance de 1.3100, en attendant la publication des données sur l'inflation américaine. Un IPC inférieur aux attentes soutiendra l'instrument et lui permettra de franchir ce niveau et d'atteindre 1.3235. Cependant, si les données dépassent le consensus, le pair pourrait tomber à 1.3020.

You have already liked this post today

*The market analysis posted here is meant to increase your awareness, but not to give instructions to make a trade.